一单收入16元,270万骑手送闪送上市

声明:本文来自于微信公众号 定焦(dingjiaoone),作者:郑浩钧,授权站长之家转载发布。

成立十年的闪送,终于走到上市的关键时刻。

美东时间9月13日,BingEx Limited(闪送必应有限公司,以下简称闪送)正式递交招股书,计划在纳斯达克挂牌上市。在此前的7月4日,中国证监会官网披露了关于闪送境外发行上市的备案通知书。

闪送成立于2014年,为了避开和国内外快递巨头竞争,选择了为个人和企业客户提供“一对一专送服务”,专门解决“送钥匙”“送文件”等对时效性和安全性要求高的需求,属于这一细分领域的开创者。

在创立之初,闪送发展迅速,也得到了诸多投资机构的青睐,包括经纬创投、天图投资、顺为资本等。这一次,随着招股书的提交,闪送的财务数据也得以公开。

闪送的商业模式较为简单,收入均来源于向客户提供按需专用快递服务的收费,支付给骑手的薪酬和奖励是它收入成本中最大的一部分。由于赚的是“辛苦钱”,闪送的毛利率一直不算高,大约在10%左右。它在2021年、2022年都处于亏损状态,直到2023年才实现1.1亿元的盈利。

闪送曾经是明星创业项目,但十年过去,它所处的即时配送行业如今已经是竞争红海,既有背靠外卖平台的美团配送、蜂鸟即配,还有电商系的达达,以及快递系的顺丰同城,缺少巨头背景和稳定流量入口的闪送要怎样保持订单量的增长和持续的盈利,未来面临挑战。

融了11轮的闪送,终于要上市了

沉寂已久的独角兽闪送,有了新动向。

闪送成立于创投热潮中的2014年,创始人薛鹏属于物流行业老将。根据公开信息,他2005年毕业于华北理工大学的计算科学专业,从英国伦敦大学硕士毕业后,在2008年创立快递物流整合服务平台易邮递。闪送的联合创始人于红建,曾任易邮递项目总监,是和薛鹏共事多年的老搭档。IPO前,薛鹏持有公司22.7%的股权以及74.6%的投票权。

闪送将自己定义为同城即时速递行业的开拓者,首创了“一对一急送”的服务标准和服务时效。特点是从发件人手中取件到送物品到收件人手中,全程都只由一名闪送员负责,并且一名闪送员一次只能够接一单。

起初,闪送主打的场景可以理解为“江湖救急”,比如忘记带钥匙、需要紧急寄送商业文件等等,由于更快、更安全,用户需要支付的费用也比普通快递要高。

随后,除了个人用户的“一对一急送”,闪送逐渐扩展了业务范围。如为本地餐厅、花店、面包店的客户提供加急配送服务;为房地产中介、律所等客户递送法律文件;向消费者配送贵重电子产品等。

创业初期,闪送赶上了创投市场活跃的好时机,融资拿到手软。天眼查显示,成立10年来,闪送共计融资11轮。创业第一年就完成了天使轮、A轮融资,投资方来自经纬中国、鼎晖投资。在2017年,它甚至一年融资4次。到了2018年,资本寒冬到来,闪送融资速度也放缓。它的最后一轮融资停留在2021年3月完成的D++轮融资,融资额为1.25亿美元。

正因为背后站着一众投资机构,闪送的上市日程一直被外界所关注。

早在2020年,闪送高管在接受媒体采访时就表示,公司可能很快就会上市。没想到的是,被同行们抢了先,达达集团以及顺丰同城分别在2020年中旬和2021年12月登陆资本市场,而闪送一直拖到了现在才走到递交招股书这一步。

根据招股书的信息,闪送在2021年、2022年、2023年和2024年上半年的营收分别为30.40亿元、40.03亿元、45.29亿元、22.85亿元。

有媒体报道,闪送在成立2年之际,也就是2016年就实现盈利,并保持年300%的高速增长,这对于物流行业的初创公司来说非常少见。但招股书显示,闪送2021年、2022年都处于亏损状态,净亏损分别为2.91亿元和1.8亿元,直到2023年才扭亏为盈,净利润1.1亿元。2024年上半年保持继续盈利,净利润1.24亿元。

不过,闪送解释称,2023年的盈利主要由于政府补贴增加,使得其他收入从2022年的920万元增加至7432万元,与经营状况有关的营业利润仅有0.11亿元。

截至2024年6月30日,闪送拥有约270万注册骑手,注册用户约8890万;服务范围覆盖中国295个城市,每位活跃骑手的每日订单数量为9.3个,平均送货时长为27分钟。

赚钱难的“苦生意”

招股书显示,闪送的所有收入都来自于向客户提供按需专用快递服务的收费。也就是说,赚的是辛苦钱,全靠一单单累计。

近三年,闪送的订单量呈上升趋势。2021年、2022年、2023年以及2024年上半年,闪送分别完成了1.59亿份、2.13亿份、2.71亿份和1.38亿份订单。

同期,对应的收入分别为30.40亿元、40.03亿元、45.29亿元、22.85亿元。

我们简单算一笔账,用收入除以订单数量可以得出,其同期每单平均收入分别为19.1元、18.8元、16.7元、16.6元。

所以,尽管订单数量在上升,但每单能带来的收入呈下降趋势。这对于闪送来说,不是个好消息。每单平均收入下降的原因可能是用户的支付意愿在降低,或是面对激烈的竞争时,闪送要通过降价来维持订单增速。

在如今的大环境之下,用户未来是否愿意继续支付较高的快递费用,是闪送将要面临的一大挑战。

此外,闪送的经营业绩会受季度性波动影响。例如,农历新年期间客户和骑手的活跃度较低,导致第一季度的订单量通常低于第四季度。

再来看成本方面,2021年、2022年、2023年以及2024年上半年,闪送的收入成本(与收入相关的成本)分别为28.51亿元、37.44亿元、41.34亿元、20.27亿元。

其中,给骑手的薪酬和奖励占了大头。同期,闪送付给骑手的薪酬与奖励分别为27.51亿元、36.14亿元、39.75亿元、19.51亿元,分别占收入的90.5%、90.3%、87.8%、85.4%。

这部分成本难以压缩。

闪送在招股书中称,骑手和闪送之间不是雇佣关系,采用的是众包形式。有从业者介绍,众包骑手的履约成本比雇佣专职骑手低,但他们往往忠诚度也不高,经常会同时接多个平台的单,人员流动性大。为了保证有足够的运力,闪送需要开出有竞争力的薪酬,否则骑手就会转投他处。艾瑞咨询数据显示,闪送骑手每笔订单的收入高于中国按需配送服务市场中其他骑手的平均收入。

收入成本占比高,也导致闪送近几年的毛利率都徘徊在10%左右。2021年、2022年、2023年与2024年上半年,其毛利率分别为6.2%、6.5%、8.7%和11.3%,毛利分别为1.89亿元、2.59亿元、3.95亿元和2.57亿元。

毛利率增长的主要原因是近3年来,闪送的收入增幅高于收入成本的增幅,背后或许是随着订单数据的不断增加,闪送的算法分发效率逐渐提升。

但对比同样是提供即时运输服务、同样依靠大数据和算法提升效率的滴滴,闪送的毛利率仍较低。2024年Q1、2024年Q2,滴滴毛利率分别为17.1%、18.6%。

毛利水平的高低,决定了这项业务的变现空间有多大。总的来说,闪送提供的独立按需专职快递服务不是一门轻松的生意,毛利率不高的同时,每单平均收入也在下降。

上市,挑战刚刚开始

闪送将自己所处的市场定义为“独立按需专线快递市场”,加了“独立”和“专线”两个定语。

“专线”是指闪送会将每个包裹派送到专门的配送员手中,由其负责从头到尾的履行流程,不再合并订单,相较传统同城快递时效性与安全性更高。

“独立”则表示闪送是根据市场需求分配资源的独立服务提供商,而非依赖于关联电子商务平台需求的“专属专线快递服务提供商”。

加上了这两个定语,闪送在“独立按需专线快递市场”这一细分领域的市场份额为33.9%,排名第一。

但是,在整个按需配送市场,闪送的市场份额并不出众。

根据艾瑞咨询的数据,2019年至2023年,中国按需配送市场的总市场规模从1641亿元增长至3385亿元,复合年增长率为19.8%,预计到2028年市场规模将以19.1%的复合年增长率增长至8096亿元。

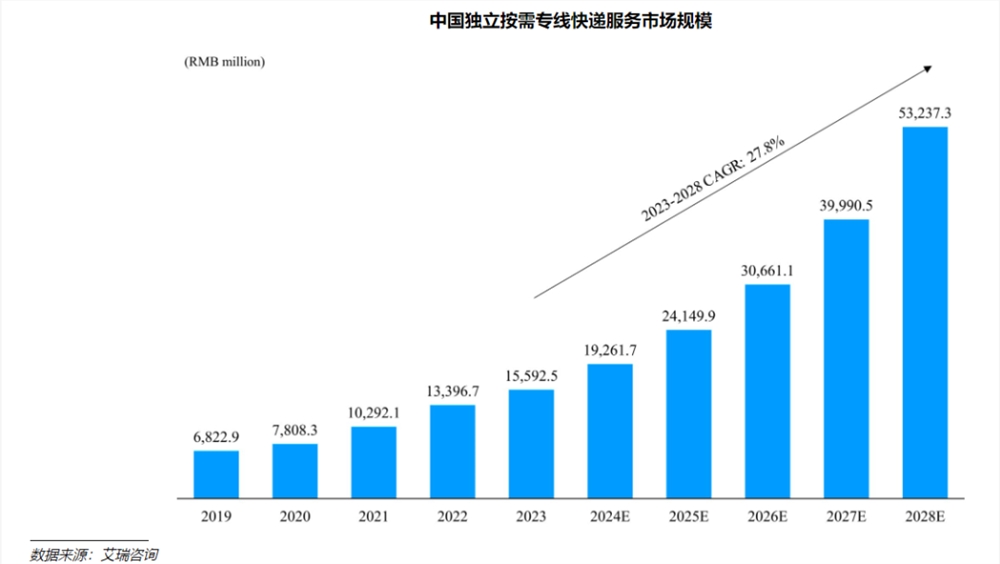

闪送所属的独立按需专线快递市场,预计将从2023年的156亿元增长至2028年的532亿元,复合年增长率为27.8%,超过中国整体按需配送市场的增长。

虽然增长较快,但也可以看到,独立按需专线在整体按需配送市场的占比较低,2023年占比仅有4.6%。

从时效性方面来看,闪送所开展的业务属于物流行业中的即时配送大类。而这一行业,聚集着诸多竞争对手。

按照需求场景,同城即时配送可以简单分为四类,分别是以美团外卖和饿了么为代表的餐饮外卖,以达达为代表的电商新零售(生鲜宅配、商超),以闪送、UU跑腿为代表的跑腿代办,以及顺丰同城等同城物流。

2022年Mob研究院的一份研报显示,即时配送服务中,外卖配送业务为最主要的场景,呈现出美团配送和蜂鸟即配双龙头竞争态势。闪送主打的“一对一”配送,所占的市场规模较小。

中金公司2020年发布的《即时配送:数字经济赋能的蓝海市场》也显示,2019年,即时配送的应用场景中,餐饮外卖订单量占比70%、生鲜宅配占比12%、 商超便利占比10%、鲜花蛋糕占比5%、C2C配送(“一对一”配送)占比3%。

有业内人士介绍,餐饮这类高频刚需能带来稳健的现金流,其他品类需求往往低频,较难形成规模效应。因为用户往往是用来处理紧急情况,需求分散,很难形成稳定的客单量。

相比较而言,顺丰同城和一些连锁餐饮品牌存在合作,达达拥有京东到家的客单量,美团扎根于本地生活,闪送则没有强大的巨头背景和流量入口。

此外,达达集团、顺丰同城虽然先闪送公司一步上市,但股价、业绩表现仍不尽如人意。

2020年6月,达达集团在美敲钟上市,成为“即时零售第一股”,截至目前仍处于亏损状态。2024年9月13日,达达集团美股股价1.07美元,较16美元的发行价跌去93%,市值仅2.83亿美元。

2021年12月,顺丰同城“独立化、公司化运作”仅三年,便顺利赴港IPO,成为港股即时配送第一股。但其也曾连亏数年,直到2023年才实现盈利。不过,其2023年与2024年上半年的净利润率均不到1%。目前,其股价也已从发行价16.42港元跌至11.3港元,跌幅超30%。

同行上市后的表现不佳,不可避免地会给“后来者”闪送的上市之路带来阴霾,而进一步提升盈利能力,或许就是闪送摆脱阴霾最好的方式。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系